全体管理規約附則第6条22項に「但し、本マンションのD 棟は以前から株式会社共立メンテナンスがホテルの施設として管理・運営を行ってきたものであり、今後も同社に第三者無償使用を認めるものとし、同社が日常の運営経費を負担するものとする。」とあります。

前理事長はこの「運営経費」の言葉を見つけて、修繕費を負担から除く根拠にしようとしています。おそらく「運用経費」や「運転経費」と勘違いされたと思います。

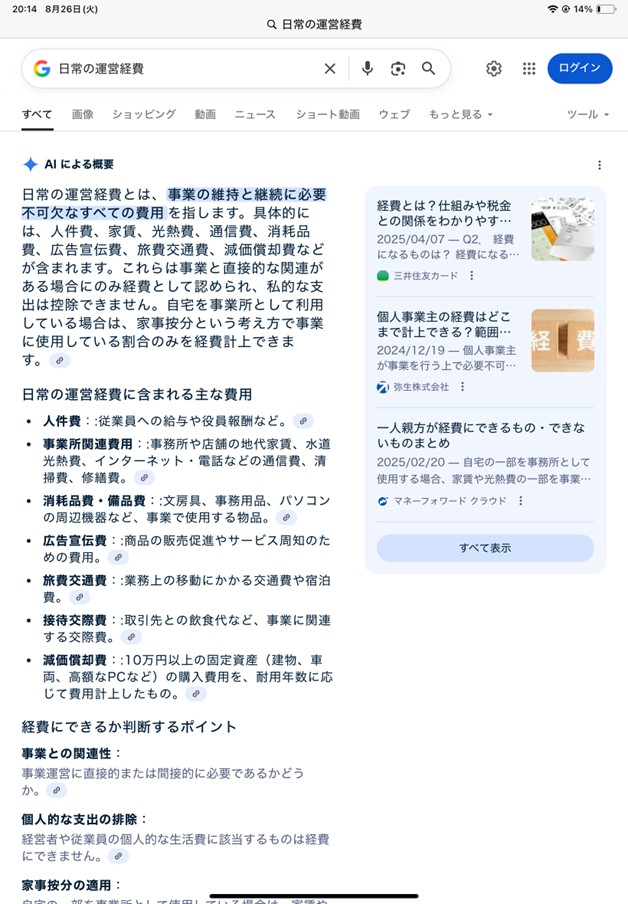

運営経費とは事業の維持と継続に必要な全ての費用を指し、修繕費も含まれます。高額な費用の減価償却費も含まれます。

運用経費とは「機械の運用にかかる経費」のように、特定システムや機械が機能している間にかかる費用を指します。

運転経費とは燃料費、動力費、消耗部品費など、機械や車両などを実際に動かすために直接かかるコストを指すことが多いです。

AIによる「日常の運営経費」の説明を下記に示します。AIの回答には間違いが含まれている可能性がありますし、タイミングにより一定していません。けれども一つの答えではあります。

経費とは

経費とは、事業活動を行ううえで必要になる費用のことで、「経常費用」の略称です。例外はありますが、業務上必要な支出であれば、さまざまな費用が経費として認められます。

経費として計上できる費用

経費に計上できる費用には、以下が該当します。

| 人件費 | 雇用により発生する費用全般 |

| 消耗品費 | 耐用年数1年未満、もしくは10万円未満の用品購入時にかかる費用 |

| 接待交際費 | 事業に関連する飲食代・謝礼など |

| 旅費交通費 | 業務上発生した移動を対象とした費用 |

| 研究開発費 | サービス・事業の新規開発にかかる費用 |

| 新聞図書費 | 事業で使用する書籍・DVD・情報サイトの登録料などの費用 |

| 通信費 | 事業におけるインターネット・電話などにかかる費用 |

| 広告宣伝費 | インターネット・テレビを通じてサービスを宣伝するのに必要な費用 |

| 地代家賃 | 事務所・店舗・駐車場など事業に関連する家賃 |

| 減価償却費 | 事業用の車両・建物などの固定資産取得費用を使用期間に分割して計上する |

| 福利厚生費 | 社員旅行や新年会など、従業員を対象とした給与以外の費用 |

| 修繕費 | 設備・建物などの維持管理や修理にかかる費用 |

| 支払手数料 | 金融機関への振り込み手数料など |

| 租税公課 | 事業税・印紙税・自動車税・登録免許税・固定資産税など |

出典: